Налоги для репатриантов в Израиле — одна из важных тем для людей, которые планируют переезд или недавно получили гражданство. Налоговая система базируется на критериях налогового резидентства и предлагает новым репатриантам особые условия. Понимание этих механизмов позволяет избежать лишних расходов.

Определение статуса нового репатрианта в Израиле

Согласно израильскому законодательству, репатрианты — это лица, которые получили гражданство Израиля на основании Закона о возвращении, т.е. евреи и их потомки.

Государство учитывает сложность интеграции в новую экономическую систему, поэтому для новых граждан предусмотрены специальные налоговые режимы.

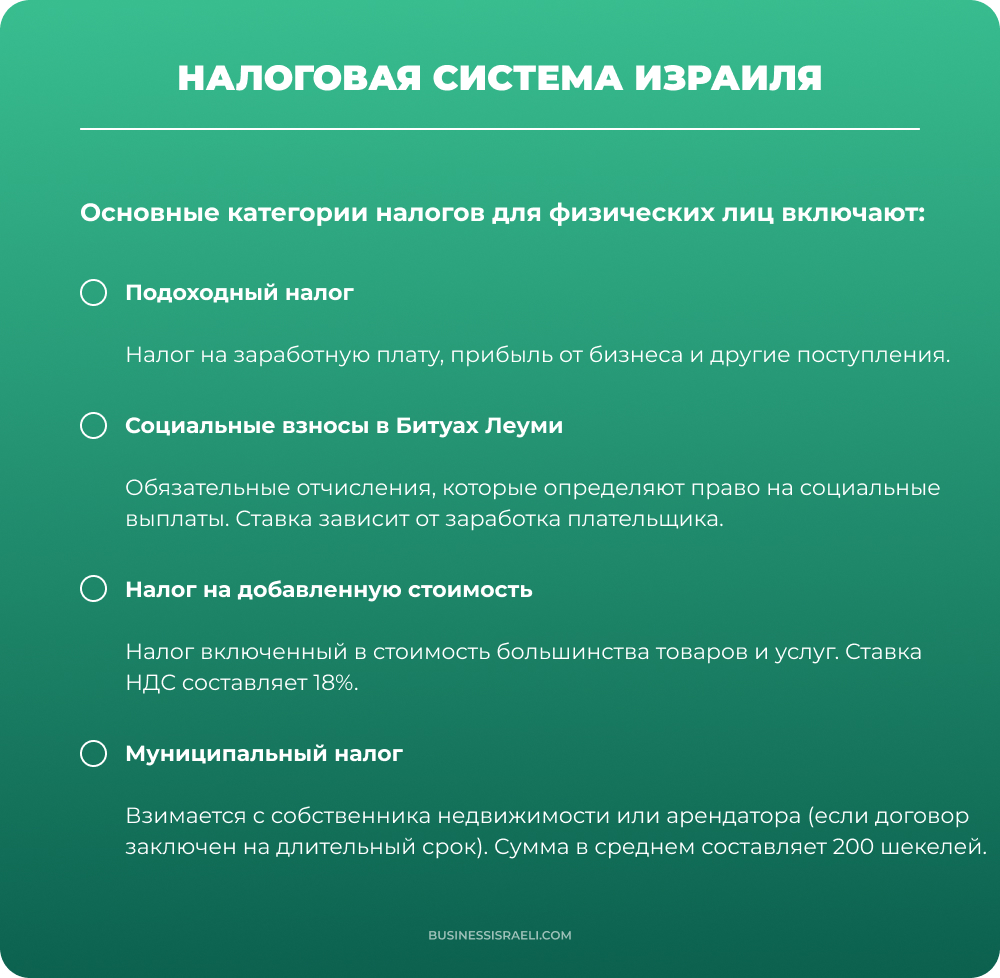

Как устроена налоговая система Израиля: основные принципы

Для доходов физических лиц применяется прогрессивная шкала, т.е. чем больше доход, тем выше ставка. Минимальная установлена на уровне 10%, максимальная достигает 47% (плюс дополнительно 3% взимается за сверхдоход).

Применяются налоговые льготы и баллы, позволяющие снизить налоговую нагрузку. Баллы — это сумма, на которую государство ежегодно уменьшает подоходный налог. В Израиле в 2025–2026 гг. одна налоговая единица стоит 544,5 шекелей в месяц. Базово мужчины получают 2,25 балла, женщины — 2,75.

Особенности налогообложения для новых репатриантов

Для физических лиц, получивших статус нового репатрианта, предусмотрены специальные условия. Основная цель — облегчить финансовую адаптацию новых граждан. Особенности налогового режима для репатриантов:

- Освобождение от налога на зарубежную прибыль;

- Налоговые кредитные баллы;

- Упрощенная отчетность;

- Льготы при покупке недвижимости.

Обзор налоговых льгот для новых репатриантов

Льготы по зарубежным доходам. В течение 10 лет после переезда репатрианты освобождаются от уплаты налогов на прибыль, полученную за пределами Израиля. Какие виды доходов освобождаются:

- Пассивные поступления: проценты по банковским вкладам, дивиденды от иностранных компаний, арендная плата от недвижимости за рубежом, роялти, пенсионные выплаты из зарубежных фондов;

- Доход от бизнеса или работы, полученный за границей и не связанный с деятельностью в Израиле (если работа физически выполняется за рубежом и там же оплачивается, то доход сначала облагается налогом в стране работодателя, а потом — в стране проживания работника);

- Прирост капитала при продаже активов, которые находятся за рубежом (недвижимость, ценные бумаги и т.д.).

Ранее репатрианты освобождались не только от уплаты, но и от обязанности декларировать зарубежный доход. С 2026 года необходимо декларировать зарубежные активы, доли в компаниях и доходы, полученные за рубежом.

Год адаптации (налоговые каникулы). Этот механизм позволяет новому репатрианту в течение первого года после переезда не считаться налоговым резидентом Израиля. Чтобы воспользоваться этой льготой, нужно подать заявление в налоговые органы в течение 90 дней после репатриации.

Льготные единицы по подоходному налогу. Новые репатрианты получают 3 льготных налоговых балла в течение 18 месяцев после переезда, затем еще 2 во второй год и 1 — в третий год. Дополнительные единицы предоставляются семьям и одиноким родителям с детьми, а также тем, кто прошел срочную службу в ЦАХАЛ. Все баллы суммируются. Если в каком-то месяце не было поступлений, налоговые единицы сгорают — их нельзя перенести на будущее.

Подоходный налог: механизм расчета

Для большинства новых граждан основным обязательством перед государством становится уплата налога на доходы. Налогообложение в Израиле построено на принципе прогрессивной шкалы, поэтому ставка зависит от уровня заработка и применимых льгот.

Налог с заработной платы удерживается работодателем автоматически. Если человек ведет предпринимательскую деятельность, получает средства из нескольких источников или из-за границы после окончания периода налоговых льгот, он обязан самостоятельно рассчитывать и платить налог.

Актуальные ставки и обязательства налогоплательщика в 2026 году

Ступени подоходного налога для личного дохода в 2025–2027 гг.:

| Поступления в месяц, NIS | Налоговая ставка, % |

| До 7010 | 10 |

| 7011–10060 | 14 |

| 10061–16150 | 20 |

| 16151–22440 | 31 |

| 22441–46690 | 35 |

| 46691–60130 | 47 |

| От 60131 | 50 |

Доход условно разделяется на части, к каждой из которых применяется своя ставка НДФЛ.

Итоговая сумма налога зависит не только от ставки, но и от налоговых льгот. Например, благодаря накопленным налоговым баллам сумма, которую платит гражданин, может оказаться значительно ниже базовой ставки.

Для работников по найму процесс налогообложения максимально упрощен. Работодатель ежемесячно удерживает налоги на зарплату, включая подоходный налог и социальные взносы, и переводит их государству. Работнику остается только контролировать правильность расчетов и своевременно обновлять данные о налоговых льготах.

Если человек работает как индивидуальный предприниматель или владелец бизнеса, он обязан:

- Зарегистрироваться в налоговых органах;

- Вести учет доходов и расходов;

- Регулярно подавать отчетность;

- Самостоятельно перечислять налоговые платежи.

В этом случае важно заранее понимать как платить налоги, чтобы избежать штрафов и проблем с налоговыми органами.

Налоги на недвижимость в Израиле для новых репатриантов

Налог при покупке недвижимости (мас рехиша) уплачивается однократно. Ставка зависит от стоимости объекта, типа недвижимости, статуса покупателя. Условия для новых репатриантов при покупке первой и единственной квартиры:

| Стоимость недвижимости, шекелей | Ставка налога, % |

| До 1 978 745 | 0 |

| 1 978 746–6 055 070 | 0,5 |

| От 6 055 071 | 8 |

Ставка налога при покупке второй и последующих квартир:

| Стоимость недвижимости, шекелей | Ставка налога, % |

| До 5 526 070 | 8 |

| Свыше 5 526 071 | 10 |

Налог на прирост капитала (мас шевах) взимается при продаже недвижимости. Он рассчитывается как процент от разницы между ценой покупки и продажи с учетом подтвержденных расходов и корректировок на инфляцию. От налога освобождаются граждане Израиля, владеющие недвижимостью более 1,5 лет.

Что чаще всего упускают новые репатрианты

Несмотря на то что налоги на зарплату в большинстве случаев удерживаются автоматически работодателем, ошибки могут возникнуть при декларировании дополнительных доходов, инвестициях или предпринимательской деятельности.

Одна из частых причин ошибок — неправильное определение налоговых обязательств. Например, многие репатрианты не учитывают, что после окончания льготного периода зарубежные доходы подлежат декларированию и налогообложению в Израиле. Поэтому необходимо отслеживать источники дохода и своевременно включать их в налоговую отчетность.

Еще одна распространенная проблема — непонимание того, как платить налоги при наличии нескольких источников дохода. Если человек получает только зарплату, то налог удерживается автоматически. Но если доход поступает, например, от аренды недвижимости, инвестиций или предпринимательства, то физические лица обязаны самостоятельно декларировать и уплачивать налог.

Налоговое управление может запросить дополнительную информацию о доходах или активах налогоплательщика. Например, отправить запрос на предоставление отчета о доходах и активах в Израиле и за рубежом. В таком случае налогоплательщик обязан предоставить полную информацию и подтверждающие документы в установленный срок.

Своевременная и корректная отчетность помогает избежать штрафов, налоговых доначислений и длительных проверок со стороны налоговых органов.

Особенности сдачи налоговой отчетности: сроки, категории налогоплательщиков, документы

В Израиле налоговая декларация подается по итогам календарного года. Если налогоплательщик обязан подавать отчетность, стандартный срок подачи декларации — до 30 апреля следующего года, хотя при необходимости можно получить продление срока.

Не все граждане обязаны подавать декларацию ежегодно. Если человек работает по найму и все налоги удерживаются работодателем, то он освобожден от отчетности.

Основные категории налогоплательщиков, которые должны подавать декларацию:

- Годовой доход превысил 723 000 шекелей;

- Доход от аренды, иностранный доход, в том числе от пенсионных накоплений за рубежом, не подлежащих освобождению от налогообложения, превысил 375 000 шекелей в год хотя бы по одной из категорий;

- Доход от продажи торгуемых ценных бумаг (оборот) превысил 2 810 000 шекелей;

- Процентный доход от инвестиций превысил 717 000 шекелей;

- Налогоплательщик и члены его семьи (супруг / супруга, дети в возрасте до 18 лет) в течение года владели акциями иностранной непубличной компании, иностранными активами стоимостью от 2 086 000 шекелей, депозитами в иностранном банке в размере от 2 086 000 шекелей.

При подаче налоговой декларации нужно подготовить подтверждающие документы, которые отражают все источники дохода и применяемые налоговые льготы. Налоговую декларацию можно подать онлайн или в бумажной форме с приложением всех необходимых документов.

Срок действия налоговых льгот зависит от их вида. Освобождение от налога на доходы из-за рубежа действует 10 лет с момента репатриации. Льготные налоговые единицы (баллы), уменьшающие подоходный налог, предоставляются на 42 или 54 месяца в зависимости от даты репатриации: для приехавших до 2022 года — 42 месяца, для приехавших в 2022 году или позже — 54 месяца. Льгота при покупке автомобиля действует 3 года, а льготная налоговая ставка при покупке первой квартиры — 7 лет с даты репатриации. С 1 января 2026 года вступило в силу важное изменение — отменено освобождение от сдачи налоговой отчетности для новых репатриантов. Освобождение от налога на зарубежные доходы на 10 лет сохраняется, но декларировать их необходимо ежегодно. Репатрианты платят те же налоги на имущество, что и все граждане Израиля, но с определенными льготами. Например, налог при покупке жилья применяется по льготной ставке.Часто задаваемые вопросы